典当行,作为历史悠久的金融业态,在现代社会中依然扮演着重要的融资与流通角色。随着市场环境变化与行业整合,典当行转让现象逐渐增多,同时其核心业务范围也受到广泛关注。本文将就典当行转让的注意事项与典当业务的具体范围进行系统阐述,为相关从业者与投资者提供参考。

一、典当行转让:流程与关键点

典当行转让并非简单的工商变更,而是一项涉及金融监管、资质审核与资产评估的复杂过程。

1. 转让前的尽职调查

潜在受让方需对目标典当行进行全面审查,包括但不限于:

- 资质合法性:确认《典当经营许可证》、《特种行业许可证》等核心证照是否齐全、有效,且无违规记录。

- 财务状况:核查资产结构、负债情况、绝当品库存及坏账风险,建议委托专业机构进行审计评估。

- 经营合规性:检查过往业务是否违反《典当管理办法》(如超额放款、利率违规等),避免承接历史遗留问题。

- 市场定位:分析其客户群体、区位优势及品牌价值,评估转让后的可持续经营能力。

2. 监管审批流程

典当行作为地方金融监管部门审批的特许经营机构,转让必须获得监管批准,主要步骤包括:

- 提交申请:向所在地省级(或市级)金融监管局提交股权变更申请材料,包括转让协议、新股东背景、资金来源说明等。

- 资质审核:监管机构对新股东的诚信记录、出资能力及行业经验进行审查,确保其具备合规经营条件。

- 证照变更:审批通过后,依次办理《典当经营许可证》、工商登记、税务、银行账户等变更手续。

- 注意事项:部分地区对典当行股东背景(如法人股占比、自然人股东信用)有严格限制,需提前了解当地政策。

3. 转让后的整合

完成法律手续仅是第一步,受让方需重点对接原有团队、客户资源与业务系统,并依据自身战略调整经营方向,确保平稳过渡。

二、典当业务范围:法定框架与实操延伸

根据《典当管理办法》规定,典当行的核心业务可分为两大类:典当融资业务与商品销售业务。

1. 典当融资业务(核心主业)

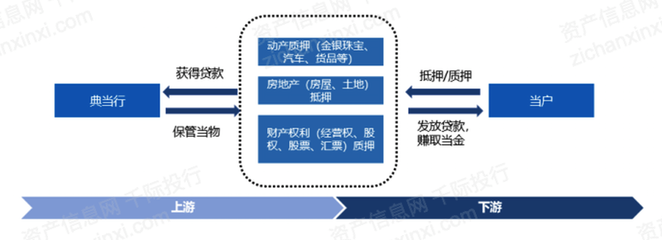

指当户将其动产、财产权利或房地产作为当物抵押/质押给典当行,获取当金并在约定期限内支付费用、偿还当金赎回当物的行为。具体包括:

- 动产典当:常见标的如黄金首饰、名表、珠宝玉石、高档数码产品、艺术品等。需专业鉴定能力与保管条件。

- 财产权利典当:涵盖股权、汇票、债券、仓单等财产性权利质押,操作时需严格审核权利归属与法律效力。

- 房地产典当:以房屋、土地等不动产进行抵押,需办理抵押登记手续,且单笔金额通常受注册资本比例限制(如部分地区规定不超过注册资本50%)。

- 业务流程:鉴定评估→协商当金与费率(综合费用+利息)→签订合同、发放当金→保管当物→赎回或绝当处理。

2. 限额内绝当品销售

当户逾期不赎当或续当,当物即成为“绝当”。典当行可依法处置绝当品:

- 动产出售:绝当物估价金额不足3万元的,典当行可自行变卖或折价处理,损益自负。

- 不动产与大宗财产权利处置:绝当物估价超过3万元的,应按《民法典》担保物权规定,通过拍卖或协议方式处置,所得价款优先偿还当金本息。

3. 业务延伸与创新

在合规前提下,部分典当行尝试拓展服务边界:

- 鉴定评估服务:为民间藏品、奢侈品提供有偿鉴定。

- 保管服务:依托安防设施提供贵重物品短期保管。

- 融资咨询:结合本地资源为小微企业提供应急融资方案设计。

- 重要限制:典当行不得从事吸收存款、集资、信用贷款等非法金融活动,也不得发放“空当”(无实物抵押)或故意收赃。

三、行业趋势与风险提示

当前,典当行业正经历转型:一方面,数字化技术推动线上评估与业务办理;另一方面,监管趋严要求更透明的费率与合规操作。对于转让方与受让方而言,需重点关注:

- 政策风险:密切关注地方金融监管动态,如注册资本门槛、业务区域限制等调整。

- 经营风险:绝当品处置能力、鉴定专业性及流动性管理是关键生存能力。

- 法律风险:合同纠纷、权属争议(如房产二押)可能引发诉讼,需完善内控与法务审核。

###

典当行转让是资源重新配置的市场行为,但成功与否取决于对监管框架的敬畏与专业能力的传承。而典当业务范围的本质,是以物为信的短期融资服务,唯有坚守合规底线、深耕专业评估与客户服务,方能在传统行业中行稳致远。对于有意进入者,建议“先懂业务,再谈收购”,切勿盲目追逐牌照价值而忽视实质经营风险。